Ieder jaar wordt de NHG-grens voor hypotheken vastgesteld. Dat is het maximale bedrag waarvoor hypotheken met Nationale Hypotheek Garantie kunnen worden afgesloten. Hiermee zijn huizenkopers onder voorwaarden verzekerd tegen een restschuld.

De NHG-grens beweegt mee met de gemiddelde huizenprijs en die is sinds de tweede helft van afgelopen jaar gedaald. Maar dat betekent niet per se dat de NHG-grens in 2024 al omlaag gaat, meldt financieel intermediair Van Bruggen in zijn nieuwsbrief van deze week.

Dit komt doordat bij het bepalen van de NHG-grens uitgegaan wordt van een gemiddelde over een langere periode, om grote schommelingen in de NHG-grens te voorkomen.

Of de NHG-grens in 2024 stijgt of daalt, kan van belang zijn als je dit jaar een woning koopt, waarbij de overdracht pas begin 2024 plaatsvindt. Als het hypotheekbedrag net wat hoger is dan de huidige NHG-grens van 405.000 euro, is het van belang om te weten of je nog een hypotheek met NHG-verzekering kunt afsluiten.

De hypotheekrente op NHG-hypotheken is namelijk zo'n 0,3 à 0,4 procentpunt lager dan die voor hypotheken zonder NHG. Dat kan dus schelen in de maandlasten.

NHG-hypotheken zijn goedkoper vanwege het lagere risico voor geldverstrekkers. Immers, als de woningeigenaar de hypotheek niet meer kan betalen door bijvoorbeeld een scheiding, overlijden of arbeidsongeschiktheid, dan wordt een eventuele restschuld bij gedwongen verkoop betaald uit de NHG-pot.

Huizenkopers betalen eenmalig een vastgesteld percentage van de koopsom aan premie voor de NHG. In 2023 was dat 0,6 procent.

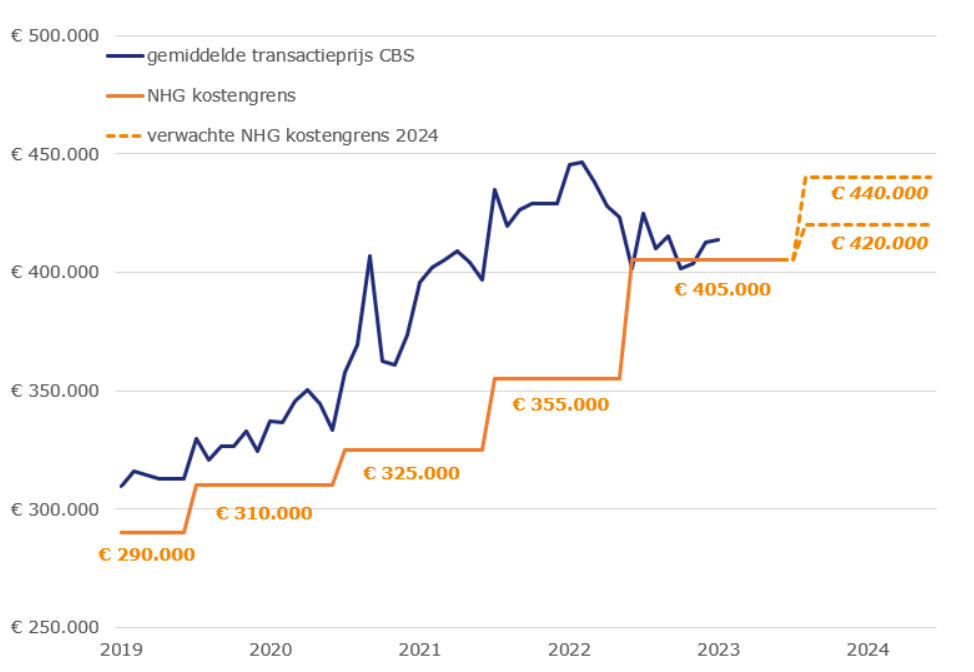

NHG-grens €420.000 of €440.000 in 2024

De organisatie achter de NHG heeft de nieuwe grens nog niet bekendgemaakt, maar deze wordt altijd bepaald met een afgesproken rekenmethodiek. Van Bruggen Adviesgroep heeft de methodiek de afgelopen twee jaar gebruikt voor uitrekenen van de grens van 2024.

Daarmee komt de NHG-grens volgend jaar uit op 440.000 euro, mits de rekensystematiek hetzelfde blijft. Hoewel huizenprijzen op jaarbasis zijn gedaald, gaat de NHG-grens dus omhoog. Daarmee wordt situatie voor huizenkopers wellicht iets gunstiger.

Want de afgelopen jaren was er sprake van een snelle stijging van de huizenprijzen. Daardoor was een groot deel van de woningen in 2021 en in 2022 te duur voor een NHG-hypotheek. Alleen de gemiddelde huizenprijzen van de regio's aan de periferie van het land vielen onder de NHG-grens, schreef Business Insider.

Nu de huizenprijzen dalen en de NHG-grens waarschijnlijk wordt opgeschroefd, komt de NHG-grens dichter bij de gemiddelde huizenprijzen te liggen. Dit is te zien in de onderstaande tabel van Van Bruggen Adviesgroep.

Te zien is dat het gat tussen de NHG-grens (oranje getrapte lijn) en de gemiddelde huizenprijs (blauwe lijn) in 2021 en 2022 enorm was, het verschil ging soms richting een ton. Met de verhoging van de NHG-grens naar 405.000 euro kwam de NHG-grens dichter in de buurt van de gemiddelde huizenprijs.

Gaat de NHG-grens met de huidige rekenmethode naar 440.000 euro, dan stijgt deze zelfs een stuk boven de gemiddelde huizenprijs uit. Het is echter niet zeker of deze methode wordt toegepast. Bij de huidige berekening wordt naar de gemiddelde transactieprijs vanaf augustus 2023 gekeken en dan 27 maanden terug, legt Van Bruggen uit. Daar komt dan nog een opslag bij.

Maar mogelijk wordt de rekenmethode aangepast en gaat de periode waarover het gemiddelde berekend wordt naar 39 maanden. In dat geval komt de NHG-grens uit op 420.000 euro, iets hoger dan de huidige gemiddelde huizenprijs die in het tweede kwartaal van 2023 uitkwam op 406.000 euro, volgens de laatste cijfers van het CBS.

De nieuwe NHG-grens voor 2024 wordt binnen enkele weken officieel bekendgemaakt.

Lees ook: Hypotheek afsluiten? Deze partijen willen vooral klanten met NHG-hypotheken trekken, terwijl andere zich richten op hogere leningen zonder NHG

Stijgt of daalt de grens voor een NHG-hypotheek in 2024? - Business Insider

Read More

Tidak ada komentar:

Posting Komentar